Depresión, sprint y endurance: tres locos años en lo económico

Diego Dequino, 26 de diciembre 2024

(También en La Voz del Interior)

La gestión económica del gobierno del presidente Milei durante 2024 merece ser aprobada, aunque con matices.

El gobierno recibió una situación compleja y, pese a ello, logró encauzar su programa hacia un objetivo claro.

La estrategia de poner foco en el gasto público y reducir la emisión monetaria descontrolada fue fundamental para sortear varios obstáculos.

Sin embargo, este año ha sido uno de "brocha gorda", centrándose en medidas generales y ajustes amplios.

El desafío para 2025 y 2026 será pasar a un enfoque de "pinceles finos", implementando soluciones más detalladas y precisas.

Un ejemplo de ello fue la reciente eliminación del último tramo del impuesto PAIS, con un costo fiscal de aproximadamente cinco mil millones de dólares para 2025, podría haberse balanceado mejor reduciendo también las retenciones a las exportaciones.

Este tipo de decisiones deberán ajustarse en el futuro para encontrar el punto justo entre equilibrar las finanzas públicas y fortalecer a la economía del país.

Cambios en la dinámica económica

El año 2024 estuvo marcado por un ritmo de "sprint": la bolsa subió, los bonos también, el dólar quedó a raya y la inflación disminuyó.

Sin embargo, la economía no puede mantenerse en este estado de aceleración constante.

A partir del primer trimestre de 2025 será necesario migrar hacia un modo “endurance” o de resistencia, para lograr afianzar un proceso sostenido en ciertas variables críticas, pero que a su vez permita retomar la senda del crecimiento económico.

La sobreexaltación de logros que no debería ameritar tanto entusiasmo, como la recuperación del poder adquisitivo entre los sectores asalariados, serán aspectos que en la carrera económica de la resistencia dejarán de lucir.

Los salarios y jubilaciones siguen significativamente retrasados, con una pérdida de poder adquisitivo que oscila entre el 25 % y el 50 % comparado con 2017.

Este escenario requerirá una estrategia de recomposición que tomará tiempo, al menos varios años.

Sectores ganadores y perdedores

En el año 2024 comenzó un remapeo de los sectores ganadores y perdedores de la economía, algo que por cierto reclamaba el entramado económico luego de una larga década de estancamiento.

El complejo agroindustrial, nuestro sector más competitivo y con un entramado social consolidado durante 150 años, mientras sigan vigentes las retenciones y el cepo cambiario, deberá continuar defendiéndose solito como históricamente lo hizo, para beneficio de toda la Argentina.

Otros sectores han sido beneficiados en este remapeo: energía, petróleo, minería y servicios públicos de gestión privada, son claros ejemplos.

Sin embargo, ello se ha dado a costa de privilegios fiscales y cambiarios de largo plazo, así como aumentos tarifarios que, aunque necesarios para la autosustentabilidad de los servicios, impactaron negativamente entre los consumidores.

En contraste, sectores como el comercio, la industria y la construcción podrían seguir fluctuando según las condiciones del mercado, la evolución del poder adquisitivo y la disponibilidad de crédito.

Además, persiste la incertidumbre sobre la sostenibilidad respecto del tipo de cambio actual, un tema que podría generar tensiones en el futuro.

La herencia recibida y los avances logrados

El gobierno ha subrayado la pesada herencia recibida: alta inflación, deuda significativa, déficit fiscal y emisión monetaria descontrolada.

Esta situación combinada nos llevó como país al borde de un estallido hiperinflacionario y una recesión severa en la actividad económica.

Desde mayo de 2024, parece haberse detenido la caída de la actividad económica, aunque con un comportamiento serpenteante, dependiendo del sector.

Medidas como el blanqueo de capitales ayudaron a dinamizar la economía, pero esta recuperación se basa en un stock de recursos y no en un flujo constante, lo que limita su sostenibilidad.

El ajuste en las tarifas públicas pendientes, en el orden del 30% junto con la eliminación progresiva del cepo cambiario, continúan siendo desafíos cruciales.

Desafíos a futuro

Proyectos como Vaca Muerta y otras inversiones energéticas ofrecen esperanza, pero su impacto no será inmediato.

La recuperación económica dependerá de la capacidad de implementar políticas sostenibles y fomentar la confianza.

Aunque se proyecta un crecimiento de cuatro o cinco puntos en 2025, esto apenas compensará lo perdido en 2023 y 2024.

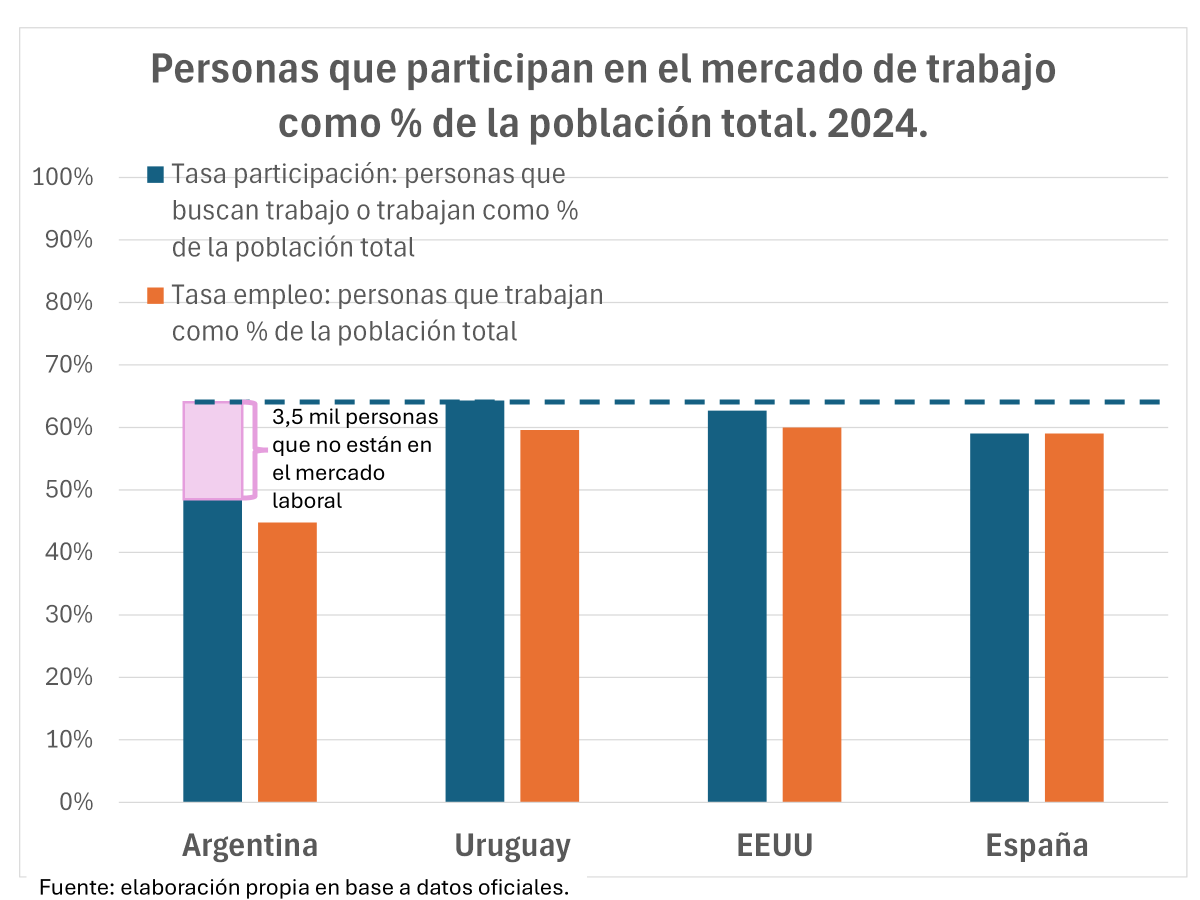

Pero quizá, el mayor obstáculo estructural de la economía argentina radica en la baja participación laboral, derivado de una larga década de estancamiento económico y planes sociales desvinculados del mercado de trabajo.

Menos de la mitad de la población trabaja o busca trabajo, en comparación con países como Uruguay y Estados Unidos, donde dos de cada tres personas están activas en el mercado laboral.

Eso implica para nuestro país más de tres millones de desocupados potenciales e invisibles.

Este problema exige una solución firme y definida tanto en lo económico para evitar que el crecimiento sea efímero, como en la dimensión social para impedir que la convivencia sea envilecida.

La percepción internacional y el futuro

En el ámbito internacional, Milei ha captado atención por su enfoque de ajuste estructural.

Su capacidad para implementar medidas significativas sin provocar protestas masivas es vista con admiración.

No obstante, un cambio profundo en la economía y la cultura política del país requerirá tiempo y consistencia.

El balance de este año muestra avances importantes, pero también deja en claro los desafíos que persisten.

El gobierno deberá mantener el enfoque, ajustar estrategias según las circunstancias y preparar a la sociedad para los retos a largo plazo.

Si el año 2023 se caracterizó en lo económico por lo depresivo, el año 2024 se destacó por el sprint financiero y el entusiasmo.

Pero el próximo 2025 será el año de inicio de una carrera del tipo endurance, de resistencia o de aguante.

En el 2025 comienza el verdadero desafío para la economía argentina cuando sea puesta a prueba en sostener los nuevos estándares de crecimiento, los nuevos acuerdos colectivos sobre la distribución de la riqueza y las nuevas expectativas sociales sobre el bienestar.